|

Od 1 listopada 2019 r. wchodzi w życie obowiązek stosowania Mechanizmu Podzielonej Płatności (MPP) w odniesieniu do części transakcji dokumentowanych fakturą VAT. W programie Rejestr VAT nie będą w związku z tym wprowadzane specjalne zmiany, ponieważ sam MPP nie zmienia sposobu rozliczania podatku VAT. Ustawa nakłada na wystawcę obowiązek umieszczenia na wydruku faktury napisu informującego nabywcę, że do zapłaty należności ma być użyty MPP. Aby spełnić ten wymóg w programie, wystarczy przygotować specjalny wzorzec dokumentu, który będzie zawierał obligatoryjną treść. Podczas wystawiania faktury podlegającej MPP należy wskazać ten wzorzec w polu Wzorzec dokumentu. Można także dodać do systemu dedykowany rodzaj dokumentu (słownik Rodzaje dokumentów). Definiując go należy w polu Domyślna nazwa wzorca do drukowania dokumentu wskazać wzorzec opisany w poprzednim akapicie. Podczas wystawiania dokumentu podlegającego MPP operator wybiera dedykowany do tego rodzaj dokumentu. Posiadanie dedykowanego do MPP rodzaju dokumentu pozwoli na sporządzanie zestawień obejmujących tylko faktury z mechanizmem podzielonej płatności.

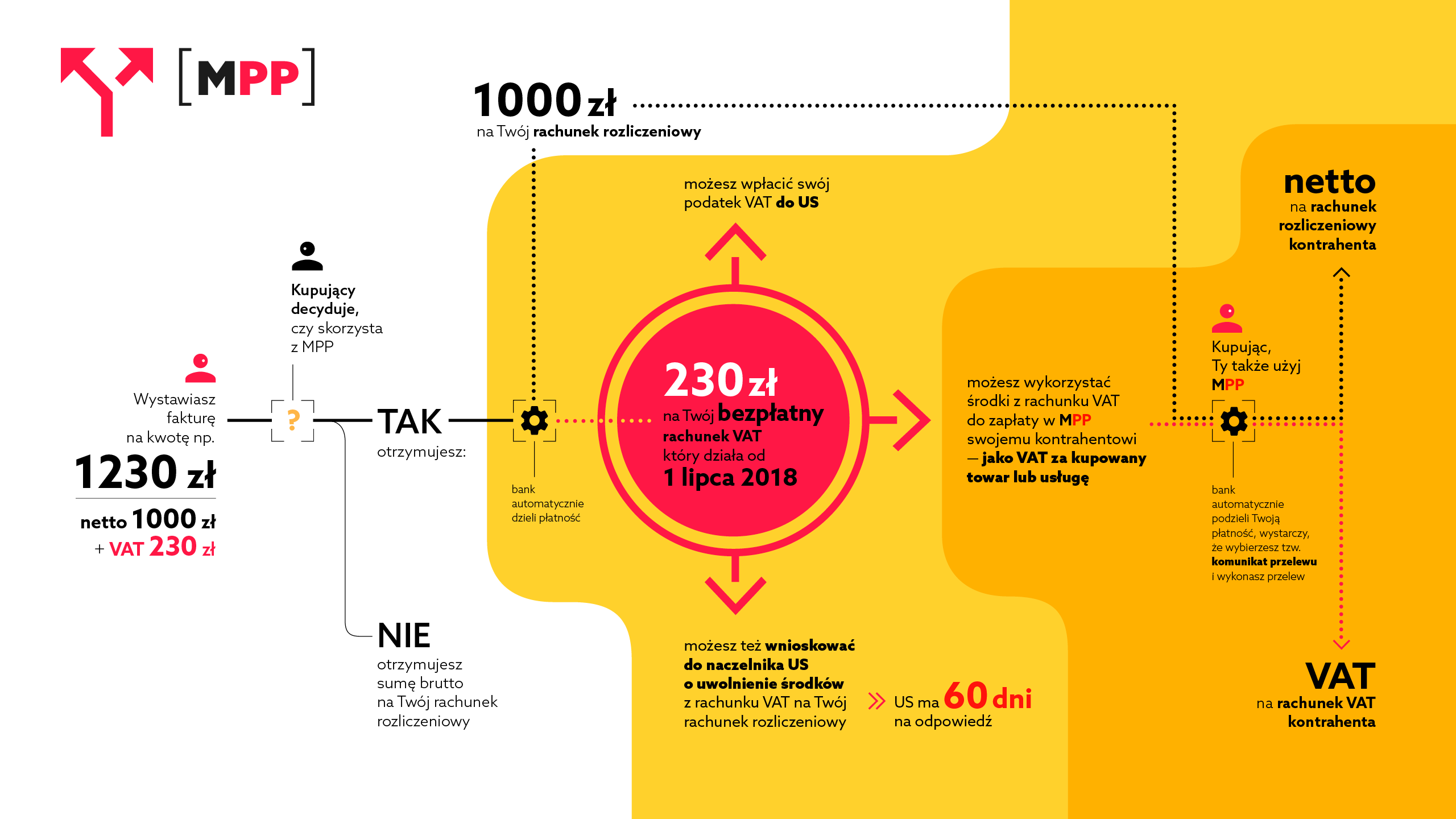

Mechanizm Podzielonej Płatności (MPP) to rozwiązanie wprowadzone Ustawą z dnia 15 grudnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz. U. z dnia 10 stycznia 2018 roku, Poz. 62). Rozporządzenie zacznie obowiązywać od 1 lipca 2018 r.

Czym jest MPP?

Mechanizm Podzielonej Płatności polega na zapłacie za towar lub usługę w podziale płatności na wartość netto sprzedaży oraz na kwotę podatku VAT. Wartość netto trafia na standardowy rachunek rozliczeniowy, z kolei kwota podatku VAT trafi na specjalny rachunek, tzw. rachunek VAT. Począwszy od 1 lipca 2018 roku każdy bank (lub SKOK) zobowiązany jest do wprowadzenia nowego mechanizmu płatności za faktury VAT.

Z nowej metody płatności mogą korzystać wyłącznie przedsiębiorcy w rozliczeniach między sobą wykonywanych w walucie polskiej. Ustawa przewiduje dobrowolność w wykorzystaniu mechanizmu podzielonej płatności, a samą decyzje o jego zastosowaniu podejmuje nabywca towarów bądź usług.

Rachunek VAT

Każda instytucja finansowa jest zobowiązana do utworzenia i prowadzenia dedykowanego rachunku VAT dla konta podatnika. Bez względu na liczbę posiadanych rachunków rozliczeniowych, bank utworzy jeden rachunek VAT. W przypadku prowadzenia więcej niż jednego rachunku rozliczeniowego, na wniosek posiadacza bank zobowiązany jest utworzyć dodatkowe rachunki VAT, lecz nie więcej niż jeden rachunek VAT na jedno konto rozliczeniowe.

W przypadku otrzymania podzielonej płatności, bank automatycznie zaksięguje wartość netto na rachunku rozliczeniowym, a kwotę podatku VAT na rachunku VAT przypisanym do danego konta. Środki zgromadzone na rachunku VAT cały czas pozostaną własnością przedsiębiorcy, ale możliwość dysponowania nimi będzie ograniczona. Ustawa przewiduje dostęp do środków w celu:

- opłacenia zobowiązań podatkowych do Urzędu Skarbowego,

- zapłaty kwoty VAT z faktur otrzymanych od innych kontrahentów,

- przeksięgowanie środków na inny rachunek VAT prowadzony w tym samym banku,

- przekazania kwoty VAT na rachunek rozliczeniowy, po uzyskaniu zgody właściwych organów podatkowych.

MPP w aplikacji Rejestr VAT

Od 1 listopada 2019 r. wchodzi w życie obowiązek stosowania Mechanizmu Podzielonej Płatności (MPP) w odniesieniu do części transakcji dokumentowanych fakturą VAT. Więcej informacji znajduje się tutaj.

MPP w aplikacji Przelewy

Na stronie Przelewy instrukcja#Przekaz elektroniczny znajduje się opis formatów generowania list przelewów z wykorzystaniem Mechanizmu Podzielonej Płatności dla aplikacji Przelewy.

|